Il Regime Forfettario: Requisiti, Tassazione, Fatturazione, Esclusioni e Vantaggi

Il regime forfettario è un sistema fiscale agevolato introdotto in Italia per semplificare le modalità di tassazione per i lavoratori autonomi, i professionisti e le piccole imprese. Questa forma di tassazione si basa su aliquote forfettarie e presenta requisiti specifici per l’accesso. Esploriamo dettagliatamente ogni aspetto di questo regime fiscale.

Requisiti di Accesso al Regime Forfettario

Per poter aderire al regime forfettario, i contribuenti devono soddisfare i seguenti requisiti:

- Limiti di Ricavi e Compensi: Nel 2023, i limiti di ricavi e compensi sono fissati a 85.000 euro annui

- Spese per lavoro accessorio, dipendente o collaboratori: Ammontare complessivamente non superiore a 20.000 euro lordi

Tassazione nel Regime Forfettario

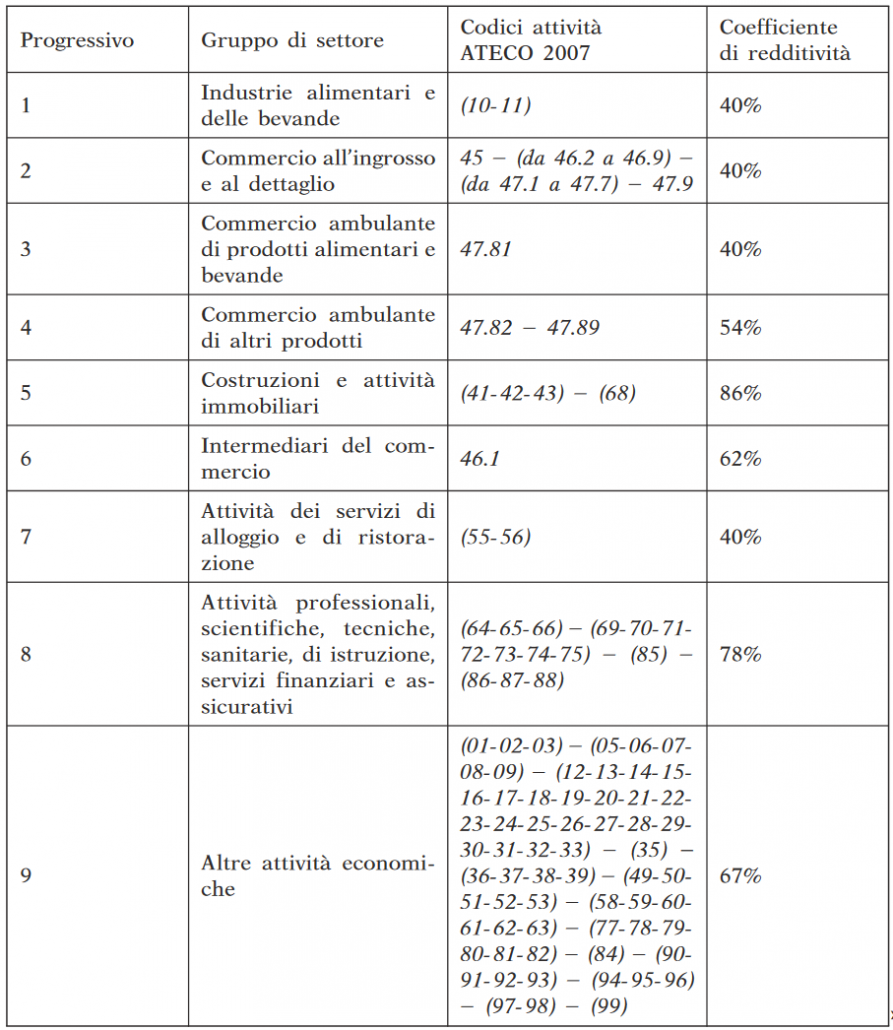

Il regime forfettario prevede l’applicazione di coefficienti di redditività che determinano il reddito imponibile. Essi variano in base al settore di attività e rappresentano una percentuale fissa dei ricavi o compensi lordi. Ecco i principali coefficienti di redditività per il regime forfettario in Italia nel 2023:

Questi coefficienti di redditività rappresentano la percentuale dei ricavi o compensi lordi che costituirà il reddito imponibile, su cui verrà applicata l’aliquota del 5%, valida per le nuove attività e soltanto per i primi 5 anni, o l’aliquota del 15% da applicare per attività già esistenti oppure la termine dei cinque anni. È fondamentale applicare correttamente questi coefficienti per determinare l’imponibile fiscale e quindi l’importo dell’imposta dovuta.

Modalità di Fatturazione

Dal 2022 anche per i soggetti in regime forfettario è subentrato l’obbligo di fatturazione elettronica.

La fatturazione potrà avvenire mediante qualsiasi piattaforma di fatturazione elettronica indicando in fattura la dicitura “Operazione effettuata ai sensi dell’art. 1, commi da 54 – 89, L.190/2014 come modificata dalla L. numero 208/2015 – Regime forfettario. Operazione non soggetta a ritenuta d’acconto ai sensi del provvedimento del Direttore Agenzia Entrate n. 185820 del 22 dicembre 2011. Operazione senza addebito dell’IVA ai sensi dell’art. 1, commi da 54 a 89 della Legge n.190/2014 – Regime Forfettario“.

Nella fattura non si dovrà pertanto applicare l’IVA e neppure, per i professionisti, la ritenuta d’imposta a titolo d’acconto.

Sarà opportuno applicare l’imposta di bollo di 2 euro per fatture superiori a 77 euro. I bolli dovranno essere pagati ogni tre mesi virtualmente tramite il portale dell’agenzia delle entrate oppure tramite F24.

Cause di Esclusione dal Regime Forfettario

Alcune circostanze possono comportare l’esclusione automatica dal regime forfettario:

- Superamento dei Limiti di Ricavi e Compensi: Nel caso in cui si superino i limiti previsti e fissati in 85.000 euro, il contribuente è escluso dal regime forfettario e nell’anno d’imposta successivo dovrà applicare la normativa relativa al regime fiscale ordinario.

- Esercizio di attività d’impresa, arti o professioni e, contemporaneamente all’esercizio dell’attività, partecipazione in società di persone, associazioni o imprese familiari (art. 5 del TUIR) e controllo, diretto o indiretto, di SRL o associazioni in partecipazione, che esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni

Vantaggi del Regime Forfettario

L’adesione al regime forfettario offre una serie di vantaggi significativi:

- Semplificazione Amministrativa: Riduce notevolmente la complessità amministrativa, eliminando la necessità di una contabilità dettagliata.

- Tassazione Agevolata: L’aliquota forfettaria applicata sui ricavi o compensi è più bassa rispetto alle aliquote ordinarie, garantendo un vantaggio fiscale.

- Facilità di Gestione: Semplifica la gestione quotidiana dell’attività, consentendo al contribuente di concentrarsi sull’aspetto operativo e lo sviluppo del business.

- Riduzione degli Oneri Fiscali: Riduce gli oneri fiscali complessivi, inclusi i contributi previdenziali, grazie all’applicazione di aliquote forfettarie agevolate.

In conclusione, il regime forfettario costituisce un’opportunità interessante per i professionisti e le piccole imprese che desiderano semplificare la loro gestione fiscale e godere di vantaggi fiscali significativi. Tuttavia, è fondamentale valutare attentamente i propri obiettivi aziendali e i requisiti fiscali prima di aderire a questo regime. Inoltre, è consigliabile rimanere aggiornati sulle eventuali modifiche normative che possono influire sull’applicazione e le condizioni di questo regime fiscale agevolato.